こんにちは。

札幌のFPを中心とした専門家ユニット なないろ福円隊

今日のブログ担当は、生粋の日本ハムファンのFPベンゴシでございます。

さて、前回の衆院選に引き続き、近い参院選でも、消費税はわりとマスコミに取り上げられていますね。

一方、年金については、最近、マスコミの取り上げ方は低調な気がします。

私が、そもそも、FP資格に興味を持ったのは年金問題がきっかけでして、

そこから、高齢社会の課題に興味ももって認知症サポーター養成講座なんかもするようになったので、私としては年金について、もっと議論が活発化して欲しいし、情報が欲しいなぁって思っています。

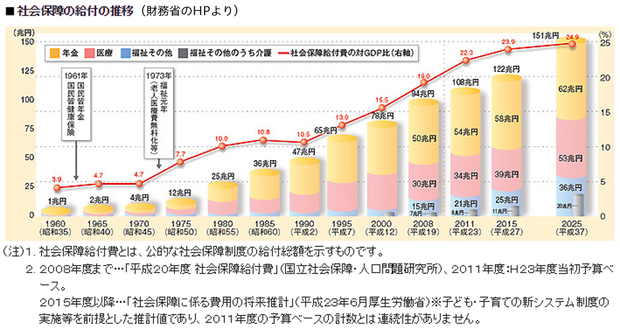

下の図は年金等の給付額の推移です。年金の給付額は、60兆円弱で、日本のDGP(名目約500兆円)の1割超に相当する莫大な規模金額の話しですし、生活の糧の話しでみんなに関わる話しですから、やっぱり、つねに、気にしておきたいな、と思うのです。

そこで、 今回は、年金を語る上での、私なりの視点をひとつ、みなさんに提供して、年金を考える材料にしてほしいと思っております。

‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡‡

さて、日本の公的年金は「賦課(ふか)方式」という制度で運営されています。

これに対して、「積立方式」で公的年金を運営する方法もありまして、日本の公的年金も当初は、積立方式で運営されていました。

積立方式と対比すると賦課方式の下で年金を検討する視点がよくわかってもらえるのではないかと考えておりますので、積立方式から見てみたいと思います。

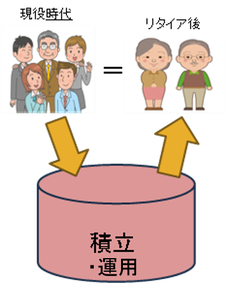

積立方式の基本構造はこうです。

働いて収入がある現役世代の時に、将来の年金の原資となるお金を積み立てて運用する。

これを、リタイア世代になったら受け取る。

以上。

右図のように、老後に受け取る年金は、基本的に自らが拠出した保険料の積立とその運用によって得た財産です。

自分のお金を自分で受け取るものですから、負担と受益の関係が一致していて、シンプルで非常にわかりやすいと言えます。

民間が売り出している年金保険の基本構造はこれです。

年金保険は、掛金(保険料)を積み立てて運用して、その運用した結果残った積立金を、取り崩して、年金として給付します。

これと同じですから、積立方式による公的年金の運営は、社会「保険」という言葉のイメージに一番素直でなじやすいのではないでしょうか。

=======================================

さて、この積立方式、負担と受益を一致させているので、もし積立金がなけりゃ保険金(年金)ももらえない、という事態に直面します。

民間の年金保険は、「それで当然だ」と言って終わります。

どんなに予想外の事態が起きて年金給付金が生活する必要な費用に満たなくても、自分の積立とその運用によって得た利益から年金を払うしかない以上、「積立がなければ、仕方ないよね」と諦めるほかない、ということになります。

しかし、政府は、老後の生活を保障するものとして国民みんなを加入させようという公的年金という制度を作ったてまえ、「積立がないから、払わんよ」って、簡単に言えない、ということ事になりがちです。

民間保険は、納得した人だけが契約するわけですから、積立以上はもらえない、という当然のことをすんなり受け入れられるのでしょうが、半ば強制的に加入させらる公的年金では、国民も、この当然の理屈だけでは収まらないところがあるからでしょう。

先ほど、公的年金も積立方式で始まったと申し上げました。

積立方式時代の公的年金は、積み立てた金額相当の年金だったので、少額の年金しかもらえず、「あめ玉」しか買えないということで「あめ玉年金」などと揶揄されて評判がよくありませんでした。

そこで、政府は、昭和40年代に、物価上昇、賃金上昇などにあわせ、現役時の6割給付を目指して年金給付額を増額しました。

給付を増額したので、負担(保険料)も増額したのですが、政府は、保険料負担に見合わないほど給付を増額してしまったので、積立方式では給付を賄いきれないことになりました。

給付を増やす、しかし、積立は足りない、また、積立を増やしても足りない、ということになれば、できることはひとつです。

他人の金を使う、ということです。

他人の金を使うということは民間では絶対できない手ですが、政府ならできます。

政府は、この世で唯一、強制的に人からお金を徴収して、その徴収した人以外のためにそのお金を使うという冨の強制移転が可能な組織です。

さて、アテにできる他人の金の第1候補は、税金です。

第2候補は、後世代の保険料です(つまり、将来に向けて着々と積み立てられている段階の保険料)。

こうして、昭和48年の年金改正の際には、はっきりと、給付水準増加に伴う追加費用は「後世代の保険料負担」とされました。

この辺から、徐々に公的年金の積立方式による運営が崩れて、公的年金への税金投入と賦課方式への移行が鮮明化していきます。

=======================================

では、賦課方式とはどういうものでしょうか。

賦課方式というのは,現在高齢者に支払う年金給付金を,現在の現役層が払っている保険料で調達する方式です。

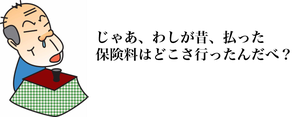

下の図のように、現役世代の保険料が、国をスルーしてそのまま、年金として給付されます。

このように、賦課方式では、もらっている年金は、自分が払った保険料というわけではありません。

おじいさん、そうよね~、そう思うよね。

その質問に対する答はこうなんです。

昔払った保険料は、その当時年金をもらっている人が受け取って使っちゃってるのよ。

こうして、今、保険料を払っている世代は、将来の高齢者となったとき、そのときの現役世代から年金をもらうことになります。賦課方式は、こうして、負担を後世代に順々にバトンタッチしていくものなのです(これを揶揄すれば自転車操業的な仕組みともいえます。)。

=======================================

ところで、このように、賦課方式では、もらっている年金は自分が保険料として払って貯めたお金ではないので、負担(保険料)と受益の関係が希薄になっている、あるいは無関係であるといえますね。

さて、上記のように、賦課方式においては、年金がどれだけもらえるか、ということは、保険料を払っている現役世代がどれだけ負担できるか、という負担能力に依存することになります。

(政府は、このような依存関係を、世代間扶養とか、現役世代から高齢世代への仕送り、なんて表現しています。)

そこで、賦課方式の課題は、「現役世代にそんな負担能力あんの?」とか、そんな負担を課すのは妥当なの?」とか「公平なの?」、というところになってきます。

賦課方式の下で、年金財政を均衡させようと考えると次の式が成り立ちます。

高齢者人口 × 一人あたりの年金給付額 = 現役世代の人口 × 一人あたりの所得 × 保険料率

さて、ここで、年金財政の均衡を考える上で重大な問題が、1980年代から顕在化してきます。

それが、少子化、高齢化です。

少子化は、上記の等式の右辺の「現役世代の人口」減少を招きます。

他方、高齢化は、等式の左辺の「高齢者人口」の増加を招きます。

左辺はどんどんプラス(+)に、他方右辺はどんどんマイナス(-)に変化するとなれば、等式(=)が成り立たなくなっていきます。

=======================================

時は遡り、年金制度が整備されてきてまだ二十年も経過していない頃、つまり、先ほどの、年金給付基準を大幅に増額した1970年代あるいは昭和40年代頃のことです。

当時の日本政府は、日本の人口増加を予測しており、しかも、それを重大な課題として懸念しておりました。

1970年初頭の特殊出生率(※)は約2.1(人)でした(2015年は約1.4です)。

※この「特殊」って何やねん!って私はいつも思うのですが、普通出生率は、人口1000人あたり何人生まれるか、で表すのに対し、特殊出生率は女性一人が生涯に何人産むかを数字で表したものです。ですから、特殊出世率が2(人)を切ると人口が減るというわけです(男は子を産まずに死んゆくだけですので、2以上でないと人口が減ります)。

1974年政府発行の人口白書の副題は「静止人口を目指して」です。

つまり、人口を増加させず、静止させる、とめることを目指すというのです。

当事は、世界でも、新興国等の人口増加それに伴う食糧不足、資源不足等が問題として提起されていて、日本も特殊出生率が2を超えているので、将来の人口増を懸念していたのですね。

しかし、そんな懸念をしたとたんの翌1975年(昭和50年)、特殊出生率は、あっさり2(人)を割り込みます。

以後、急速に低下して、現在に至ります。

この出生率の低下に、急激な高齢化が加わり、日本の人口構成が急激に変わります。

高齢化の要因は、平均寿命の伸長です。

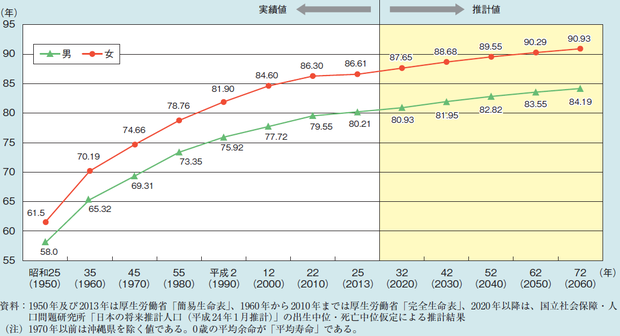

下の図は、日本の平均寿命のこれまでの変化と将来予想です(内閣府の平成27年版高齢社会白書より)。

1970年は、女性で74歳だったのが2013年には86歳で、平均寿命が12歳も伸びました。

このように、平均寿命が伸びることで、相対的に高齢者が増加して、人口に占める割合が大きくなりました。

日本の高齢化は、出生率の低下で若い人が増えなくなったということもありますが、他方で、平均寿命の伸長も要因となっています。

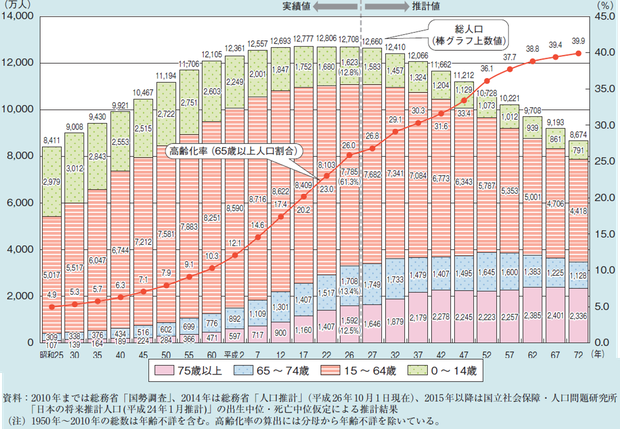

こうして、現在の日本は、65歳以上が、全人口の25%を超える超高齢社会であることはご存じのとおりです。

下の図は、内閣府の平成27年版高齢社会白書からとったものです。

折れ線グラフは、高齢化率(65歳以上の割合)で、昭和60年くらいからカーブがきつくなっています。棒グラフの緑部分は、0-14歳ですが、この割合が減っていますね。

話しがそれましたが、日本の公的年金が採用している運営制度は、賦課方式です。

そして、日本の現状はこうなっています。

(1) 平均寿命が伸びて、高齢者人口が増えている。

(2) 出生率低下による少子化で現役世代が減っている。

高齢者人口 × 一人あたりの年金給付額 = 現役世代の人口 × 一人あたりの所得 × 保険料率

左辺の高齢者人口が伸び、右辺の現役世代が減っている以上、上記の等式を成り立たせるには、次の方策が必要です。

1 高齢世代の給付対象人口を減らす(受給年齢引き上げ)

2 一人あたりの年金給付額を下げる

3 現役世代の人口を増やす

4 一人あたりの所得を増やす

5 保険料率を引き上げる

6 これらを組み合わせる

このうち、3「現役世代の人口を増やす」(子育て支援等)と4の「一人あたりの所得を増やす」(経済成長等)は選挙においても声高に主張されますが、1と2と5は、なかなか正面から主張されません。こういうことをいうと選挙に不利になると思うからでしょう。

しかし、1,2、5も避けては通れないものであろうと思います。

こういう、負担が増える、身を切るような問題こそ、しっかり議論すべきではないでしょうか。

選挙時、有権者としては、こういうことをしっかり議論する候補にこそ投票する、という行動を示すことで、不利なことは大きく議論しないというようなことはせずに、いわば媚びない議論を正面からしっかりするような国会・政府になることを期待すべきではないかと思います。

=======================================

最後に、上記1と2に関して、こんな考えはできないだろうか、と私なりの意見を申し上げて、終わりに致します。

上記の1「高齢世代の給付対象人口を減らす(受給年齢引き上げ)」と2「一人あたりの年金給付額を下げる」という議論は、年金を削るとというと、『高齢者いじめ』なんてレッテルがすぐに貼られるなど、どうしても反発が強くて議論が進みません。

それは、社会「保険」である年金について、つい積立方式をイメージしており、積立方式における負担と受益の関係を考えてしまい、年金の減少は自分の積立金をとられる、と考えてしまうからだと思んです。

しかし、現在の年金は賦課方式で運営されています。

先ほどのべましたように、賦課方式においては、保険料を払っている人と、年金を受け取っている人が分離しており、負担と受益が全くリンクしていません。

このように、受給している年金は受給者が過去に積み立てたものでは無いばかりか、国民年金、厚生年金などの共通部分である基礎年金部分に必要な額の5割相当額に税金が投入されています。

このように、現在の公的年金は、賦課方式と税金で運営されているので、積立方式のような、多く保険料を払ったらそれだけ多く年金をもらえるというような関係、自分のお金を取り崩しているという関係、が本来的にありません。

また、年金「保険料」という名称で払う負担ですが、実際には国家の制度としておこなっていて、最終的に強制徴収できるわけですから、その実態はそもそも税金に近いものがあります。

ところで、税金の徴収は、累進課税で、所得が多ければ多いほど多くとられる仕組みですね。そして、累進課税制度は、公平な制度だと言われています。

一方、税によって運営される公共サービスや社会保障は、多く税金を払ったから、多くのサービス高額な社会保障を受けられるというものではありません。

年金は賦課方式であること、

公的年金の財源である保険料の実態は税金に近い性質のものであること、

年金が社会保障政策のひとつであること

以上からすれば、保険料の累進徴収を強化して収入の多い人はそれだけ保険料を多く支払う(かといって給付が高いとは限らない)、老後の所得が多い人は、仮に保険料を多く払っていても給付は少ない、ということがあってもおかしくないと思われます。

つまり、「保険料」を多く払ったから、年金を多くもらって当然だ、年金を減らされるのは、不公平だ、という理屈はあまり説得力が無いといえるのではないでしょうか。

このように考えれば、自分の利益を直接削られる、と感覚から少し抜け出て、年金負担を、どの世代にどの程度負担させるか、年金負担をいかに公平に分散させるか、ということをより円滑に議論できるのではないかと、期待するのです。

例えば、高所得の高齢者の年金を減額して低所得の高齢者の年金の財源にする、とか、高所得者の年金の課税の強化をするなどによって、現役世代だけによる扶助ではなく、高齢者間の相互扶助もあってもいいと思われます。

私も、これが公平な考え方なのか自信がありませんが、みなさんは、如何でしょうか。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

次回は、氏家美紀さんの予定です。