FPを中心とした専門家ユニット・なないろ福円隊

「モヤモヤさまぁーず」が大好きなFPベンゴシです。

我が家の日曜6時半はサザエさんではありません。

うちは、家族全員そろってモヤさまです。

いつも、氏家美紀さんが、狩野恵里アナに似てるなぁと思って見ております(正確には、狩野アナが氏家美紀さんに似ている)。

さて、ちょっとFPらしい話に持って行きますが、

日本銀行総裁がマイナス金利を導入しましたね。

そのおかげで、長期金利が低下しているらしいッスょ。

で、今年くらいには、住宅ローンの借換えをしようかなぁと考えています。

ところで、昨年、わたくしが一週間遅れてブログを記載したことを憶えている方はおられるでしょうか?

そうでしょうとも。そりゃ、フツ~憶えてないよね(~_~;)。

さて、実は、そのとき、わたくしは、当初、債券(国債)価格と長期金利に関する力作ブログを用意していました。図表もふくめて5時間くらいかけて作ったのです<(`^´)>エッヘン。

ところがですよ!

ところがです!

アップしたと思い、福円隊仲間に、「ブログ書いてアップしたよ~」って連絡をしたあと、

力作ブログはキレイにこの世から消滅しておりました。

呆 呆 呆 呆 呆 呆 呆 呆 。

呆然。あまりの脱力にその後ブログを書けませんでした。

マイナス金利で、せっかく「金利」に注目が集まったので、いずれまた金利の話しに挑戦しようと思っております。

*******************************

さて、黒田東彦日本銀行総裁は、マイナス金利導入の8日前に、国会でこう仰っておりました。「現時点ではマイナス金利は考えていない」。

日本の公的機関の長で、一定事項について嘘をついていい人が2人いるらしぃッスね。

その一人が日銀行総裁。

「その時点では考えてなかった」、だから嘘ではなかった、ということかもしれませんが、嘘であっても許されるようです。

もうお一人が、内閣総理大臣で、解散については嘘をついていいということらしぃッス。

今年は参議院議員選挙がありまして、

安倍晋三内閣総理大臣は、今のところ「衆・参同時選挙はない」、と仰っておりますが、

これは嘘でもよいということらしくて、

「どうせ衆参同時選挙をやるんでしょ」、みたいな空気があるらしぃッス。

ところで、衆議院のほかに参議院がある理由については、いろいろ理由があるとされていますが、そのひとつに、次の理由があります。

それは、「民意の多元的反映」です。

衆院は任期4年、参院は、任期6年でしかも3年毎に半数改選となっているので、選挙が原則として重なりません。

このように、国会議員の選出時期は必ず時間的にずれます。

仮に、衆・参同日選挙をしても、参議院の半分は選挙がないので、衆議院と参議院の全員が同じ時期の選挙によって選ばれるということが絶対にありません。

こうすることで、そのときどきの「時期の異なる民意」によって選ばれた代表が国会にいることになります。

これは、いわば、国会における、民意の「時間的分散」が実現しているといえましょう。

二院制の理由である「民意の多元的反映」は、このように、民意が時間的に分散している状態をもって、民意が多元的に反映されることになる、ということなのでしょう。

たしかに、民意は、時に、熱狂に包まれたり、そのときどきに注目される出来事におおきく左右されることってあると思うんですね。

そして、後から振り返ってみると、「ちょっと冷静さを欠いたかな」なんて事がありますでしょ。きっと。

民意の時間的分散って、つねに、その時の民意と異なる違った視点を確保できます。

社会の在り方や政治に正解はないと思うのですが、

それでも、できるだけ情報を集めて、いろんな視点から、とことん議論を尽くして、適正な内容を追求する努力は民主政にとって大切だと思んです。

民意の時間的分散は、民主政治の誤りを少なくしようという方策のひとつになるんですね。

民主政治も、「時間的的分散」が有効でございますよ。

*******************************

さて、マクラが非常に長くなりました。ここからが本ネタでございます。

す、すみません(o_ _)o

マネーバランスを考えておられる方は、

投資の鉄則は「分散」であることはご存じと思います。

ふつう、分散といいますと、種類の分散、つまり、互いに相関性の低い(反対方向にうごく)いくつかの種類の資産を保有しましょう、というものです。

例えば、一方で株式を保有したら、他方で債券を保有する、というようなものです。

ただ、この「分散」、いわば時間的な分散も大切なのでございます。

この時間的分散を自動的に実現する方法のひとつに積立投資があります。

まず、いきなり、表を見ていただきましょう。

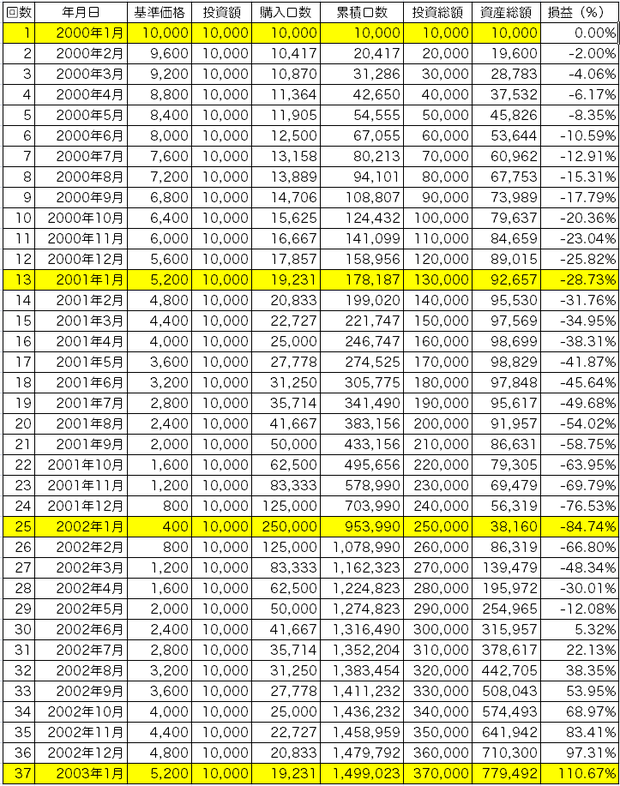

下の表は、毎月1万円、つねに同じ額を、ずっと同じ投資信託に積み立てて購入した事例です。

なんとなくでいいので、眺めてください。

投資信託は、そのときどきに変動する価格(基準価格)で、一定の口数を購入するものです。

基準価格の変動は、その投資信託(ファンド)の運用成績で決まります。

たとえば、基準価格1万口あたり10,000円のAファンド投資信託に、1万円を投資すると、10,000口保有することになります

(※投資信託の基準価格は、「1万口あたり」なのがやっかいです。)。

かりに、基準価格が5,000円のときに1万円投資すると20,000口保有することになりますし、基準価格が20,000円でしたら、1万円投資では、5000口しか保有できません。

そして、たとえば、1万円投資して、10,000口購入したAファンドの、基準価格が10,000円から15,000円になったら、5,000円の値上がり益(含み益ですが)を得たことになります。

(保有する投資信託の現在価値=現在の基準価格×保有口数÷1万)

(15,000円=15,000円×10,000口÷1万)

(※基準価格は1万口あたりの価格なので、1万円で除する(÷)必要があります)

上の表は、わかりやすくするため、基準価格のスタートは10,000円で、基準価格の変動を大きくしています。

ずっと、見ますと、購入時から2年間、ずっと基準価格が低下していいきます。

なんと、基準価格は、400円まで低下していきます。

これは、原則、Aファンドの運用成績が悪いことを示しています。

おかげで、損益も、マイナス84.74%です。投資した資金の約85%を失った状態です。

ただ、その後、Aファンドは少し持ち直しまして、基準価格が5200円まで回復します。

投資を始めた当初から見ると、基準価格は約半分になっています。

しかし、損益は110.67%です。

投資時点から現時点まででみると、結果として、ファンド自体の運用はふるわず、基準価格はかなり下がりましたが、利益は利益は非常に大きい。

なぜか?

これは、この投資信託を、毎月1万円の定額で購入し続けたからです。

先の述べたとおり、投資信託は、ときどきの基準価格で口数を購入します。

そこで、毎月、同じ額の金額を投資していますと、基準価格が低いときには、多くの口数を購入できます。基準価格が5,000円の場合、1万円投資すると20,000口購入できます。

この、基準価格が低いときには、多くの口数を購入できる、というのがポイントなのです。

上記の表では、基準価格が下がっても、ずっと1万円を投資していますので、基準価格が低くなるにつれて、購入口数が多くなっているのです。

上記の表の、3年目突入の、25番「2002年1月」には、基準価格が400円です。

この場合の、購入口数は250,000口になります。

初回購入(基準価格1万円)と比較すると25倍の口数を購入できています(この事例はあくまでわかりやすくしているので、価格変動が極端ですが)。

保有する投資信託の時価の計算は、次のとおりです。

(保有する投資信託の現在価値=現在の基準価格×保有口数÷1万)

ですから、基準価格が低いときに、口数を稼いでいると、基準価格がすこし持ち直すだけで、利益が一気に増加するのです。

さて、「安いときに買う」というのも投資の鉄則です。

しかし、価格変動はなかなか予想できません。

なので、素人が、ピンポイントで、安いとき(底値)を狙って購入するというのは非常に難しい。

積立投資は、価格変動にかかわらず、同じ額の購入を続けますので、「安いときに買う」という投資の鉄則を自動的に実現できる点がよいのです(安いときに多く買う)。

もっとも、底値でないときも購入しますし、高いときにも購入するので、ピンポイントで底値を拾って購入する場合より利益の幅は小さいのは確かです。

しかし、先ほど言ったように、価格変動自体を予測することは困難ですから、素人としては、利幅を欲張らず、このような、予測の困難さを回避する方が得策といえます。

すこし価格が戻れば、十分利益が出る可能性がある、ということになれば、商品選択の困難さ

(将来価格の予想)というリスクを低減させることができますよね(とはいえ、下がり続けて戻らなかったというリスクは回避できません)。

このように、積立投資は、購入を、時間的に分散することで、基準価格の変動リスクを低減させることができます。

投資も、「時間的分散」が有効でございますよ。

□□□□□□□□□□□□□□□□□□□□□□□□□

さて、おしらせです。

投資も含めた、お金についてしっかり学ぶ「お金の教室」が開催されます。

マネーバランスFPふきこさんが、お金についての正しい考え方を、みっちりと教授してくださいます。

全4回講座「春のお金の教室」

日程:①3月13日②3月20日③4月10日④4月24日

受講料全4回:16,200円

お金の教科書:2,057円

講師:小林布紀子(ふきこ) マネーバランスFP

会場:第1回目会場 札幌エルプラザ中研修室

住所:札幌市北区北8条西3丁目

地図:http://www.danjyo.sl-plaza.jp/access/

↓↓↓