皆さん、こんにちは。

札幌のFPを中心とした専門家ユニットなないろ福円隊のFPベンゴシです。

NHKEテレの「2355」という番組ご存じですか?

同番組のお休みソング「ねこのふみふみ」がホント癒やされるんですよね~。

みなさんもよろしければちょっとご覧になってみてください。

さて、二日くらい前に送ったファクシミリを読み返してみました。

冒頭に次のように記載されていました。

「拝啓 時下ますますご清栄のこととお慶び申し上げます。

この度は、大変なことになっております。」

(゜Д゜;)ウぉ~~~~

既に送ってしまったよ~~~

大変なことになっております。

そんな出来事もあり、癒やしが必要なFPベンゴシがお送りいたします。

さて、12月ですね。子供たちは、クリスマスにプレゼントをもらえるのを楽しみにしているでしょうね。

わたしくは、この時期になると、税金の相談が増えます。

年末調整や確定申告のじきですからねぇ~。

わたしくしにとっては、12月は税金相談がやってくる月です。

竹内まりやさんの「すてきなホリデイ」を口ずさみながら、税金相談です。

ク-リスマスが今年もやってきた♫ ぜ.い.き.んのそうだんを、やりましょう♪

そんな12月なので、今回は、最近受けた税金のご相談をご紹介します。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

(ご相談1)

主婦です。今年、保有していた株式を売却して利益が200万円ほどでました。

(1) 所得があるとして確定申告する必要があるのでしょうか?

(2) また、所得が増えたので、夫の扶養(配偶者控除)から外れるのでしょうか?

今年は、株式があがりましたからね~。こういう疑問をもつ方も多いでしょうね。

では早速・・・・

(゚Д゚;)どなたですか?

わたくしがお答えいたしますので結構ですσ(^◇^;)。

■■■■■(回答)■■■■■

回答(1)

通常の株式売買(証券会社に特定口座を開設して売買する)の場合、

株式売却の利益(譲渡益)は源泉徴収されています。

ですから、わざわざ申告する必要はありません。

また、通常は申告しない方がお得です。

ただ、株式譲渡益から源泉徴収された税金を取り戻したいという場合には確定申告して、税金の還付を受ける、ということも可能です。

たとえば、所得控除の一つである医療費控除の額が非常に高額となって、税金の計算をすると税金の還付を受けられるというような特殊な場合には申告をしてもいいでしょう。

さて、「通常は申告しない方がお得です」というのは、次の回答に影響してきます。

回答(2) 株式譲渡益から源泉徴収されており、確定申告をしないのでしたら、扶養から外れることはありません。

つまり配偶者控除を利用できます。

しかし、逆に、確定申告をした場合、扶養からはずれる場合があります。

どういうことでしょうか。

ちょっと、遠回りですが、配偶者控除の要件から見ていきましょう。

所得税の計算において、配偶者控除を受けるためには、

配偶者の所得が38万円以下でなければなりません。

ちなみに、所得は次のように計算します。

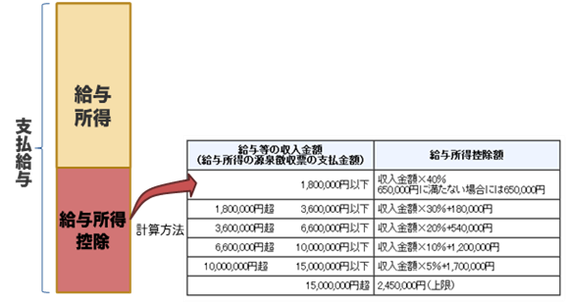

収入-経費=所得

この「経費」について、給与の場合は、給与所得控除という制度で一律に決められています。

経費(給与所得者控除)の最低額は65万円です。

そこで、給与収入が103万ですと、

収入103万-経費65万=所得38万円となり、

所得が38万円以下となるので、扶養に入れます。

よく「103万の壁」といいますが、

103万円以上収入があると、給与所得が38万円を超えてしまい、配偶者控除対象配偶者ではなくなってしまうので、このように言うのですね。

さて、以上で所得税計算上の扶養についておさらいをしまして、株式譲渡益の話しに戻ります。

株式の譲渡所得は次のように計算します。

収入(売却額)-経費(購入額・手数料等)=株式譲渡所得

そこで、売却額が、購入額と手数料を上回れば、株式譲渡所得があることになり、課税されます。

ご質問をされた方の場合、利益が200万円ほど出たと言うことですね。

すると、所得が38万円を超えてしまいますので、配偶者控除を使えないように思われます。

しかしそうはなりません。

実は、株式譲渡益に対する課税について、源泉徴収で確定申告を不要とする制度を利用している場合(通常の場合)には、

株式譲渡所得があっても、配偶者控除適用上、所得がなかった扱いにするのです。

そもそも所得が無かった扱いとなるのですから、所得は増えません。

ですから、今まで配偶者控除を受けていた人(所得38万円以下)は、株式でもうけても所得が増えないので、配偶者控除の対象から外れたりすることはないのです。(もちろん、株式以外にも収入があって所得が増えてしまうような場合は別です)。

以上から、通常の場合(源泉徴収、確定申告せず)の場合、

株式譲渡益は、配偶者控除適用上、所得と扱われないので、いままで配偶者控除を適用されてきた方は、これからはずれることはありません。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

(ご相談2)

子供の住宅購入資金として、父から子供に対し贈与をしたいと考えています。

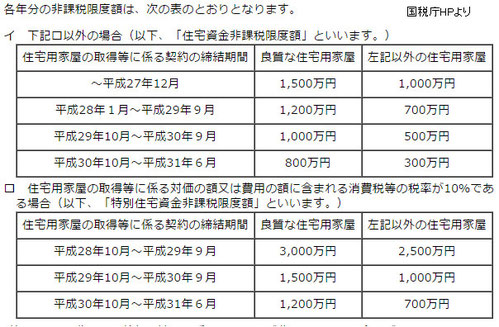

非課税制度があり、平成27年の場合優良住宅だと1500万円まで非課税だとききました。

しかし、平成28年だと非課税枠が1200万円とのことです。

住宅購入契約は、平成27年12月中なのですが、資金決済は来年の平成28年1月末の予定です。

本年中に急いで子供に贈与しておかないと1500万円の枠を使えないでしょうか。

■■■■■(回答)■■■■■

平成28年1月末日の決済日までに贈与しておけば、1500万円の枠を使えます。

また、申告手続きのこと考えると、平成27年中に贈与せず、平成28年1月中に贈与した方がいいです。

(解説)

ご質問のとおり、父から子(20歳以上)に住宅購入のための資金を贈与した場合に非課税制度があります。

平成27年の場合、優良住宅なら1500万円(普通住宅1000万円)で、

平成28年の場合、優良住宅なら1200万円(普通住宅700万円)です。

そこで、平成27年の非課税枠を使える方がお得です。

では、この平成27年中に一体何をすれば良いのでしょうか。

昨年平成26年までは、「贈与」を基準にしていました。

ですから、例えば、平成27年の非課税枠を使うには、

その年中に資金を「贈与」しなければなりませんでした。

しかし、今年からは、贈与ではなく、

住宅の売買等の「契約」を基準にすることになりました。

そこで、平成27年に住宅購入等の契約を行えば、

平成27年の非課税枠を使えます。

ご質問では、契約は平成27年12月とのことですから、平成27年の非課税枠1500万円(普通住宅なら1000万円)を使うことができます。

購入資金の贈与自体は平成27年中でも、平成28年でもかまいません。

ただ、注意していただきたいのは、この非課税措置をつかうには、確定申告が必要だと言うことです。

そして、確定申告の時に、住宅に関する各種証明書が必要になります。

特に優良住宅として有利な非課税枠を使いたい場合には、優良住宅であることを示す証明書が必要です。

確定申告は、贈与した年の翌年の2月1日から3月15日までに行います。

そこで、仮に平成27年に贈与したとすると、

平成28年2月1日~3月15日に確定申告して非課税措置の利用を申し込みをすることになります。

このときに、住宅に関する証明書を用意しなければなりませんが、これらの書類をこの時期に間に合わせることができない可能性があります。

そこで、平成28年1月に贈与した方がいいと考えられます。

申告時期は、平成29年2月1日~3月15日となり、申告の準備に余裕があるからです。

なお、住宅の代金決済後に贈与すると、贈与したがお金を住宅購入に使ったといえるか疑義が出てきます。

ですから、贈与したお金を住宅購入資金にあてたことがはっきり分かるように、住宅代金決済前に贈与をしてください。

■■■■■■■■■〈お知らせ〉■■■■■■■■■■■■■■■■■■■■■■■■■■■■

1月23日土曜日 福円隊主催で「認知症サポーター養成講座」を開催いたします。

詳細は追って当HP「セミナーのお知らせ」で告知いたします。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

次週のブログは、心のレスキュー担当、夫婦コンシェル・産業心理カウンセラーの白澤佑夕子さんです。