みなさま、こんにちは!

札幌のFPを中心とした専門家ユニットなないろ福円隊でございます。

今回は、FPベンゴシが担当いたします。

2015年も、よろしくお願いいたします。

さて、『相続はつらいよ』シリーズ福円隊ブログ第2回でございます。

わたくし自身は、今、相続人総勢34名という相続案件をもっています。

ふぅ・・・相続はつらいよ・・・( ´Д`)=3

今回は、相続放棄ができない?って話しでございます。

私も年に数件は相続放棄のお手伝いをしておりますので、本日はこんな話題でまいります。

「奥さん、なんとかしてやるさかいな、安心し。」

ウソ大阪弁で答えていますが、本当に大丈夫なんでしょうか?

さて、核心から入らないので申し訳ないのですが、相続する個人に着目をしますと、相続には次の3つの形態があります。

(1) 単純承認 (2) 限定承認 (3) 相続放棄

単純承認から見ましょう。第920条は次のようになっています。

「相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する。」

「無限に」って書かれるとちょっと怖いです:(;゙゚'ω゚'):が、全部ってことですね。

権利は、預金を引き出す権利とか、所有する権利(所有権)とかでして、平たくいうと「財産」です(プラスの財産)。

義務ってのは、「債務」ってやつでして、借金を支払う義務とか借りている物を返す義務とかです。マイナスの財産とも表現できましょう。

このように、相続について、単純承認すると、被相続人(死んだ人)の権利と義務を全部引き継ぎます。

相続の基本は、お金とか土地とかプラスの財産だけでなく、借金などマイナスの財産も「無限に」つまり全部引き継ぐってものです。

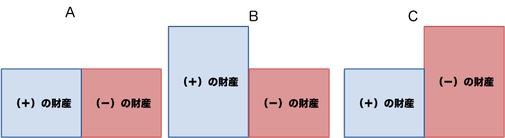

被相続人の遺産状況は右の図のように大きく3つの状態であると思われます。

Aは、プラス・マイナスの均衡がとれている場合です。

家があるけど住宅ローンがついている、というような場合や、

財産も借金もない、双方ゼロという場合も入りますね。

Bは、プラスの遺産が多い場合で、Cは逆のパターンです。

単純承認すると、これらのどのパターンであろうと、一切合切を引き継ぎます。ですから、Cのパターンの場合は、相続によって新たに負債を負ってしまうのと同じなので、相続によって自分の固有の財産を削ってしまうことになりますね。

私なんか、こんな馬鹿なことをする場合ってあるの?とすぐに思ってしまうのですが、よく考えてみると、十分あることですよね。

借金は多いけど、思い出のある自宅であるとか、お金に換えられない価値のあるものを引継ぎたい場合、負債があることはわかっているけど、どうしても引き継がないといけない財産がある場合には、あるでしょうね(また事業の承継とかで、現時点の価値としてはマイナスが多い、という場合もあるでしょう)。

単純承認と対極にあるのが、(3)「相続放棄」という制度でございます(民法915条1項)。

字のごとく、相続はしないよ、というものです。

相続放棄をすると、その人は、最初から相続人ではなかったという扱いになります。

相続人ではなかったことになるので、財産を全く引き継ぎことができません。プラスの財産もマイナスの財産もです。

相続放棄は、上の図のCのパターン、つまり、相続しても負債がだけが残る、という場合に選択されることがほとんどです。

ただ、

プラスの財産が多い場合でも、縁を切りたいとか、生前余り縁がなかったなどの理由で、相続放棄する人も結構います。

さて、相続放棄は、相続を知ったときから3ヶ月以内に、家庭裁判所に申し立てることで行うことができます(これについては第1回ブログを)。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

ところで、相続するときに、わざわざ単純承認なんてしているのでしょうか。

実際しているの?どういう風にするの?って思うのですが、実際に、わざわざ「承認」をする人はほぼいないと思います。

実は、一定の条件を満たすと単純承認したことになるので、実際にわざわざ単純承認なんてしないのです。

法定単純承認といいまして、民法921条で定められています。

==============================================

第921条(法定単純承認)

次に掲げる場合には、相続人は、単純承認をしたものとみなす。

1号 相続人が相続財産の全部又は一部を処分したとき。

ただし、保存行為及び第602条に定める期間を超えない賃貸をすることは、この限りでない。

2号 相続人が第915条第1項の期間内(注:3ヵ月)に限定承認又は相続の放棄をしなかったとき。

3号 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

==============================================

この条文を見ますと、相続を知ったときから3ヶ月以内に相続放棄をしなかったら、承認したことになるのです(2号)。

ですから、結局、相続放棄するかどうかをきめて、相続放棄しないときめたら、そのまま何もしなければ、承認したことになるのです。

だから、わざわざ相続の単純「承認」なんてことをする必要はないのです。

さて、921条の1号をみますと、「相続財産の全部、又は一部を処分したとき」にも単純承認したことになる、とあります。

相続したお金を使ったとか、家を売ったとか、すると、単純承認したことになります。

単純承認したことになると、どうなるか?ですが、

最初に書いたとおり、「無限に権利義務」承継します。

そして、承認して相続したことになるのですから、相続放棄はもうできません。

さて、そこで、問題が発生します。再び、最初の奥さんの質問をみましょう。

夫の預金200万円を葬儀に使ってしまいました。

これって、先の921条1号の「相続財産の一部処分」に該当しそうですよね。そうすると、単純承認したことになるので、「無限に権利義務を承継」することになる。つまり、負債も相続することになる。そして、相続放棄もできないってことなる。

本当に相続放棄はできないのでしょうか?また、その効力を債権者に主張できないのでしょうか。

なお、この事例は、被相続人ご本人の借金でしたが、保証債務なんかも相続される場合があります、発見が遅れる、ということもよくあります。

被相続人に負債がないかはよく調べる必要があるんですね。

さて、話を戻しましょう。

民法921条の解釈上、次のように考えられています。

外形上、処分にあたるように見えても、それが信義上やむを得ない事情に由来するときは、921条1号の「処分」に該当しない場合がありうる。

その具体例として、妥当な額の被相続人の葬儀費用の相続財産からの支払は、「処分」に該当しない(※)。

裁判例にもこのように言及しているものがあります。

「葬儀は、人生最後の儀式として執り行われるものであり、社会的儀式として必要性が高いものである。そして、その時期を予想することは困難であり、葬儀を執り行うためには、必ず相当額の支出を伴うものである。これらの点からすれば、被相続人に相続財産があるときは、それをもって被相続人の葬儀費用に充当しても社会的見地から不当なものとはいえない。また、相続財産があるにもかかわらず、これを使用することが許されず、相続人らに資力がないため被相続人の葬儀を執り行うことができないとすれば、むしろ非常識な結果といわざるを得ないものである。したがって、相続財産から葬儀費用を支出する行為は、法定単純承認たる「相続財産の処分」(民法921条1号)には当たらないというべきである。」

(なお、当該裁判例は相続放棄の申述を裁判所が受け付けなった事案に対する不服申立がなされた事案で、債権者との訴訟ではありません。)

このような裁判例もあることから、「妥当」な額の葬儀費用であれば、921条1号の「処分」に該当せず、相続放棄の効力を債権者にも主張できると思われます。

最初の奥さんは、これで救われる可能性がありますので、あとは、奥さんの具体的な事案で、200万円が妥当か否かを検討する必要があります。

ほかに、形見分けでは921条1号の「処分」にあたらないとした裁判例や火葬費用、治療費の未払金を支払っただけでは、「処分」にあたらないとした裁判例などがあります。

相続財産を処分してしまった後に、負債が見つかったような場合で、相続放棄を考えているときには、弁護士はお助けできることがあると思います。そんなときは、相談してくださいね。

(※ 雨宮則夫ほか「相続における承認・放棄の実務」161頁)

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

わたくしFPベンゴシのセミナーのお知らせです。

~あなたも認知症サポーターになって住みやすい地域社会をつくる仲間になりませんか?~

わたくしの第5回目の認知症サポーター養成講座です。

(FBで4回目と書きましたが5回目でした)。

時間 2015年1月25日(日)

13:30~15:30

費用 500円

場所 札幌エルプラザ 多目的室

ご興味あるかはどうぞ、ご参加下さい。

お申し込みはこちらまで