明けましておめでとうございます。

札幌のFPを中心としたお金と暮らしの専門家ユニット なないろ福円隊

自称 福円隊の癒し系担当、うめちゃん(梅澤)です。

今年も引き続き、なないろ福円隊をよろしくお願いいたします。

さて、私は普段判断能力が不十分になってしまった方の財産管理をする仕事を中心に、

相続や遺言といった分野のご相談に応じています。

一昨年の8月に、相続税の改正のことを書かせていただきましたが、

その改正がこの1月1日から適用されるので、その概要を改めて簡単に確認してみたいと思います。

平成25年度税制改正により、相続税の増税が行われました。

これはこの1月1日以降に発生した相続又は遺贈について適用されます。

これまでは一部のいわゆるお金持ちにしか関係がなかった相続税が、この改正によって、

相続税が課税される人が一気に増え、他人ごとではすまされなくなるといわれています。

その大きな原因の一つが、「基礎控除額」というものの大幅な引き下げにあります。

基礎控除額とは、相続税の金額を計算するときに、相続財産の金額から控除できる一定の金額をいいます。

つまり、相続財産額がこの基礎控除額以下であれば相続税がかからないという、ボーダーラインとなるものです。

これが、この1月1日から4割も引き下げられました。

例えば、本人・配偶者・子ども2人という4人家族で、本人に相続が起きたとすれば、

昨年以前であれば基礎控除額は8000万円となります。

つまり、相続財産額が8000万円以下であれば、相続税がかからないということになっていました。

ところが今年に入ってから同じ相続が起こったならば、

基礎控除額は4800万円、つまり相続財産額が4800万円を超えると相続税がかかってくるということになります。

(注)配偶者は、法定相続分もしくは課税価格1億6000万円のいずれか大きい金額を超えて遺産を引き継ぐ場合を除き、

相続税を払わなくてすむという、配偶者の税額軽減特例を考慮しない場合です。

どうでしょうか?

「もしかしたらうちもかかるかも」という方もいらっしゃるのではないでしょうか?

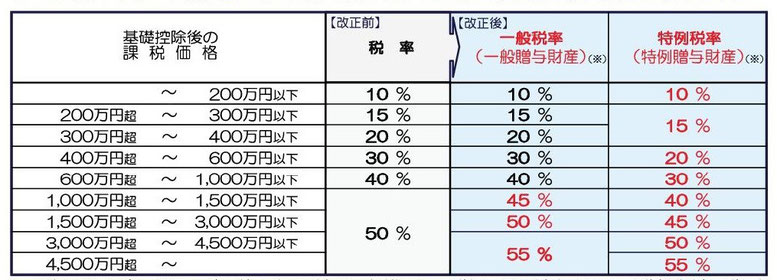

また、相続税の最高税率が50%から55%に引き上げられました。

55%が適用されるのは、財産額が6億円を超える方々です。

富裕層にとっては影響の大きな改正といえます。

一方で、贈与税については減税傾向にあります。

改正前後の贈与税の税率表です。

一番右の特例税率とは、20歳以上の子や孫が親や祖父母から財産の贈与を受けた場合に適用される税率です。

大きな金額を贈与した場合の最高税率は50%から55%に引き上げられていますが、

全体として特に特例税率については優遇されていることがお分かりいただけると思います。

祖父母や親が元気なうちに、子・孫への財産の移転がしやすくなったわけですね。

今後は、相続と贈与、どっちが有利かということを考えなければならない人が増えていくことになりそうです。

なお、FPは税金について一般的なご質問にはお答えすることはできますが、

具体的な相続税額の試算などが必要な方は税理士にご相談ください。