みなさま こんにちは。

札幌の FPを中心とした専門家ユニット ’なないろ福円隊’

FPベンゴシです。

先日、ある学校の卒業式で、卒業生のみなさんに祝辞を贈りました。

祝辞なんて、はじめての経験ですから、どうしていいやら、あれこれ考えて、結局、私の経験を話して応援メッセージとして送りました。

拙い話しでしたが、笑いを誘おうと思ってしたアドリブでは、ニヤニヤしてくれていたし、けっこう真剣に聴いてくれていました。

若者を応援するって、素敵な体験だと思いました。

さて、そんな前振りから、本日は、大人のカネの話しをしたいと思います。

クイズです。

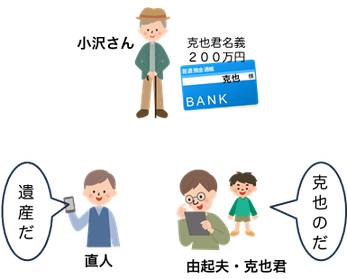

小沢さんには、二人の息子由起夫さんと直人さんがいます。

小沢さんは、由起夫さんのお子さんである孫克也君ために、克也君名義で、200万円の預金をしました。

その後、小沢さんが亡くなり、その息子の由起夫さんと直人さんが小沢さんの財産を相続しました。

由起夫さんと直人さんの間で、克也君名義の200万円預金のことが問題になりました。

(由起夫さんの言い分)

預金は克也名義なのだから、克也のものである。

(直人さんの言い分)

克也名義と言っても、父がお金を出したんだし、克也に贈与したわけではないだろう。

この預金は、実質的には、父のものであって遺産だから、由起夫兄さんと俺で100万円ずつ分けるべきだ。

さて、どちらが正しいのでしょうか。それとも、第三の答えがあるのか?

検討してみましょう。

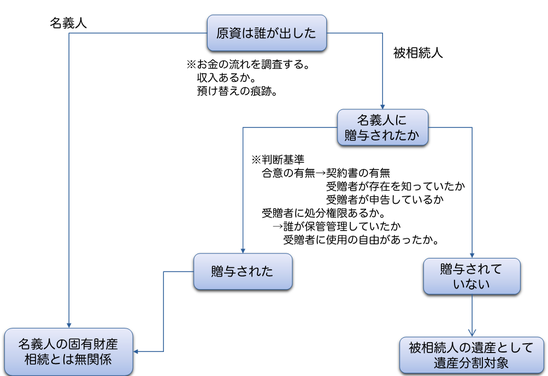

まず、預金の所有者・権利者はどうやって決まるのでしょうか。

この点について、裁判所は、お金を出した人が預金の権利者だといいます。

なんと、名義は関係ないのです(注:夫婦間についてはまた別の考慮があり得ます。)。

ですから、本件では、「克也」君名義の預金ですが、お金を出したのは小沢さんなので、この預金の権利者は小沢さんです。

そうすると、由起夫さんの言い分、「克也名義だから克也のものである」はそのままでは認めてもらえないことになります。

一方、直人さんの、預金は父のものだから遺産だ、という主張は、理由のあるものです。

このように、預金の権利者はお金を出した小沢さんである、ということになると、

克也君のものとするためには、小沢さんが生前に克也君に贈与していたかどうかが問題となります。

では、預金の名義を変えたら、その名義の人に贈与したことになるのか?

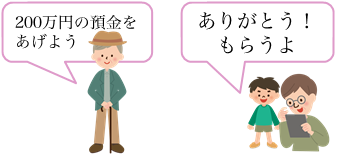

贈与は、契約です。贈与契約といいます。

契約は、当事者双方が、契約内容について合意しないと成立しません(意思表示の合致と言います)。

贈与の場合、こんな風に、当事者の意思表示がなされて、合意がなされないといけません。

あげる人が「これをあげよう」

もらう人が、「もらいます」