みなさん、こんにちは!

札幌のFPを中心としたお金と暮らしの専門家ユニット なないろ福円隊

ビアガーデンに行ったのはいいけど、1杯しか飲めず悲しい思いをした

自称 福円隊の癒し系担当、うめちゃん(梅澤)です。

相続大増税!

みなさんもテレビや新聞などで目にしたことがあるかと思います。

お客様などからも相続税についてのお問い合わせをいただくことが増えてきています。

そこで今回は遺産分割と相続税について書いていきたいと思います。

平成25年度税制改正により、相続税の大幅増税が行われます。

これは平成27年1月1日以降に発生した相続又は遺贈について適用されます。

したがってこれから相続について考える人は、この改正後の税制によって考えていかなければならない、ということになります。

この改正で最も影響が大きいのが「基礎控除額」の大幅な縮小です。

基礎控除額とは相続税の金額を計算するときに、相続財産の金額から控除できる一定の金額をいいます。

つまり相続財産が、この基礎控除額以下であれば相続税はかからないというものです。

今回はこれが小さくなるわけですから、単純に相続税がかかる人が増えるということになります。

現在相続税がかかる人の割合は、亡くなった人全体の4%程度ですが、 改正後はこれが6%程度にまで上がると予想されています。

改正によって新たに相続税が発生する人たち、あるいは相続税が発生しなくても申告が必要になる人たちは気をつける必要があります。

具体的には、相続する権利のある人が1人なら3600万円、2人なら4200万円、3人なら4800万円、4人なら5400万円を超える財産を持っている人です。

この金額には、一定の非課税枠はありますが、遺族が受け取った生命保険金の額も含まれますので、注意が必要です。

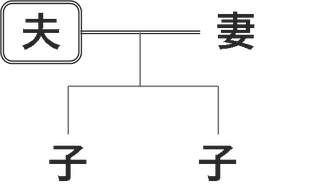

例えば、8000万円の相続財産がある夫が亡くなり、

妻が2分の1、2人の子がそれぞれ4分の1ずつ相続した場合の相続税額は

現行 → 0円

平成27年以降 → 175万円

となります。

注意しなければならないのは、これは配偶者の税額軽減制度というものを適用した結果の金額だ、ということです。

配偶者の税額軽減制度というのは、配偶者(ここでは妻)が実際に取得した相続財産は1億6000万円まで非課税というものです。

つまりこの制度の適用がなければ相続税額は、

妻 → 175万円

2人の子 → 175万円

合計 → 350万円

となるはずだったんだけど、この制度の適用があったおかげで

妻 → 0円

2人の子 → 175万円

合計 → 175万円

ということになっている、ということです。

気を付けなければならないのは、この配偶者の税額軽減制度は、原則として相続税の申告期限までに、

遺産分割の話し合いや遺言書により配偶者が実際に取得したものに限って適用され、

まだ分割されていない財産については適用されない、ということです。

つまり、上の例でいえば遺言書がなく、子の一人が行方不明であったり、仲が悪くて遺産分割の話し合いができない、などといった場合はこの制度を利用できず、妻も175万円の相続税を負担しなければならないということになります。

この場合でも、申告期限から3年以内に分割された財産であれば後から適用を受けることができますが、それを過ぎると原則としてもう受けることができません。

遺産分割ができないという状況だけでなく、遺された配偶者にも余計な金銭的負担が生じてしまうというおそれがあるわけです。

したがって、こういった状況が予想される方は遺言書など事前の対策が不可欠です。

こんな状況が予想される方や、「我が家にはどんな問題が起きるおそれがあるだろう?」という方は、お問い合わせください。

なお、税金についてFPは一般的なご質問にはお答えすることはできますが、具体的な相続税額の試算などが必要な方は税理士にご相談ください。

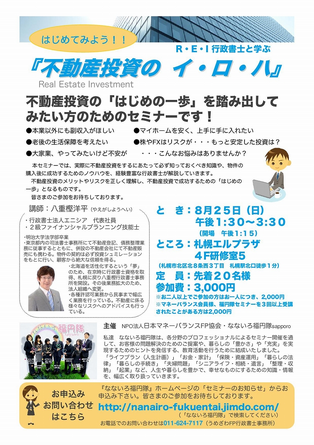

☆次回セミナーのお知らせ☆

8月25日(日)13:30~15:30

札幌エルプラザにて

『はじめてみよう!不動産投資のイ・ロ・ハ』

を開催いたします。

講師をしていただく八重樫行政書士のコメントです。

↓

「これまでずっとやってみたかった、行政書士×不動産という切り口

不動産会社にいて不動産投資の勉強をしまくったり、実際お客様に

おそらくこの内容で話しをできる人間はあまりいないのではないか

不動産投資や、大家業に興味のある方・携わっている方は是非聞い

ということで、開催する側の私、梅澤もとても楽しみにしています。

詳しくは 当HPの セミナーのお知らせ にてご確認ください。

皆様のお越しをお待ちしております。

次回の今週の小人は、写真だと丸顔の、札幌のスーパービューティーFPまりりんです。

おたのしみにっ!

ブログランキングへの応援お願いいたします。